今回の情報は、「役員に対して、経済的利益を事業年度の途中から供与した場合に、定期同額給与となるか否か」についてです。

法人が、役員等に対して、金銭以外の物又は権利その他の経済的利益の供与をした場合、その経済的利益の供与は、役員等に対して給与を支給したのと同様の経済的効果を有するため、原則として給与とされます(法法34④、法基通9-2-9)。

役員給与について

この点、監査情報:No. 3でもみたように、役員給与は、原則、損金不算入とされている中で、

- ①その支給時期が1か月以下の一定期間ごとである給与(定期給与)で、事業年度の各支給時期における支給額が同額であるもの

- ②その他これに準ずるものとして政令で定めるもの

などは、損金不算入の対象から除かれており、この①、②を合わせて「定期同額給与」というとされています。

役員への経済的利益供与

したがって、事業年度の途中で役員に対して経済的利益を供与した場合、例えば、

- ①役員本人が負担すべき保険料を法人が毎月負担した場合

- ②役員に対する貸付金で、利率が通常利率よりも低い場合

などにおける経済的利益については、その後、継続的に法人が負担し、かつ支払金額がおおむね一定であれば、その負担額は、定期同額給与として損金算入できます。

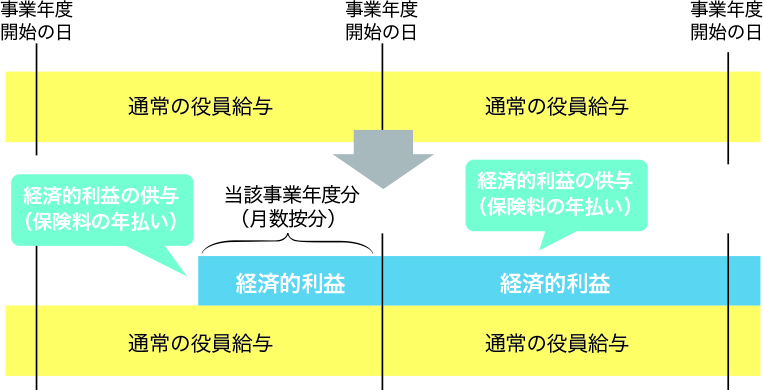

以上、例えば、役員に対して経済的利益と認定される保険料について、期中に一括して負担した場合には、次の図に示すとおり、当期に帰属する保険料は、(他の規定で課税上問題が認められない限り)通常の役員給与と同様に、定期同額給与として損金算入されます。

参考

申告書や申請書等において、マイナンバーあるいは法人番号の記載漏れが散見されます。

マイナンバー等の記載がないということは、氏名や名称の記載がないことと同様である、ということを念頭に置いて、漏れのないように十分注意しましょう。

併せて、皆様方も既に認識されていると思いますが、マイナンバーの取扱いについては、厳格な管理が求められますので、当法人の事務実施手順等に則った適正な管理等に努めてください。